火災保険というか、損害賠償に関する保険には入っておいた方がいいかなと思ってはいて、今の時点で改めて検討しています。

前回まで

「旧居(賃貸)の火災保険を新居(分譲)に引き継げなかったので、しかたなく解約した」

「いまの火災保険ってどんな感じなの?」

という話を書いてきました。

今回は特約、つまりオプションについて。

自動車保険との特約重複

火災保険の特約をみるときに、自動車保険との特約重複について注意しておく必要があります、、、

という話は、以前に自動車保険のほうの検討をする際に調べたり考えたりしたことなんですよね。

当時は契約していたAIG火災保険が個人賠償や物損なども含まれたトータルパッケージものだったため手厚い補償があって、自動車保険側ではオプション的な補償はほぼすべて(何も考えることなく)外すことができました。

ただ、その火災保険が継続できなかったため、今はほぼ無保険状態になってしまっています。

AIGの火災保険はネットで見積ができないみたいなんですよね。

そのため、自動車保険の更新の際に毎度特約について考えなくてはならず、面倒・・・というか、類似する補償でどちらが有利なのか、検討したりしなければならず、、、この際火災保険をちゃんと調べておき、できれば加入しておきたい、というのが今回このような内容をアレコレ書いている理由です。

オプション補償(特約)が多すぎる・・・

前回に引き続き、セゾンの「じぶんでえらべる火災保険」の補償を見ていきます。(2023年版ではなく2025年版)

うーん、どうでしょう。自動車保険の特約よりは数が少なくてシンプルな印象です。

内容をざっくり3つに分けると

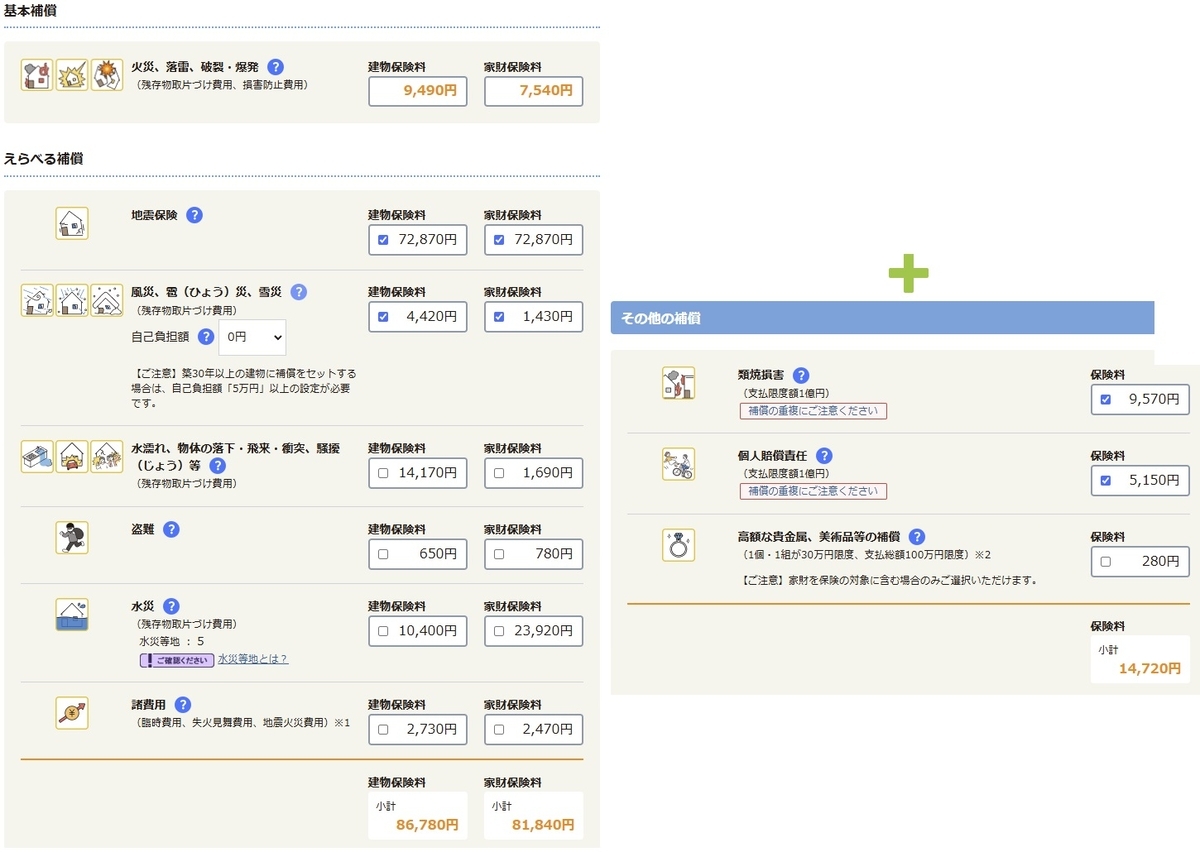

基本補償 建物9490円+家財7540円=17,030円

地震保険 建物72,870円+家財72,870円=145,740円

その他特約 建物34,320円+家財32,760円=67,080円

となっています。

このように、

・火災保険は基本補償と特約(地震保険を含む)で構成されている

そして

・保険料は基本補償より特約のほうが遙かに高い

という構造になっていることがわかります。

かなり昔に調べた生命保険も似たような構成だったと記憶しています。(ほとんどすべての特約は解約して、現在は生命保険の支払額は500円強/月の最低額に・・・)

あくまで自分の感覚的な話という前提で

・そもそも特約が肥大化して、多すぎるんじゃないか

と思うのですが、、、どうなんでしょうねぇ。あるいは逆に人々が求めるから次第に肥大化していったのか、、、不安遺伝子(?)が多い民族性からニーズが強いってことなのか。

地震保険料は比較しても意味がない

少し脇道にそれますが、内訳のなかで見ても意味がないのは地震保険。

それは実質国営で、他社も金額はまったく同じらしいです。車で言う自賠責みたいなものですかね。

詳しくは知りませんが、これ5年加入してその間に料率改定があったりしても保険料の追加請求とかはないんでしょう、たぶん。

それで今後、金額が上がっていくことが想定されるなら、

・早めに

・できるだけ長期で

保険に入っていた方がいいのかな、と思いました。

というわけで地震保険の選択肢としては入るか/入らないかの2択で、それ以外の選択肢はなさそう。

これはまた別途検討したいと思います。

火災保険の特約についてアレコレ見ていく

話戻って火災保険、、、ですが、本体だけであれば5年で2万円を切っており、安いのでそんなに考えなくてもよさそうです(考えてもあまり差額がでない)。

ということは、前回算出機構の資料などを見て火災保険の値上げ前に契約しておけば・・・失敗した・・・みたいなことを書きましたが、じつは金額的には大きな影響はなかったということになります。

ですが、特約についてはよくよく確認していく必要があります。

よく考えると言っても、、、例えば

・「盗難」のうち「建物」っていったい・・・?

という感じで、実はあまり深く考える必要もなさそうなんですけど。

確かに盗みに入られて高価な家電やバッグなどが盗まれる・・・というのは考えられなくはないので「家財」については意味があるかもしれません。ただ、「建物」ってどうやって盗むんじゃい!?と(壁に穴あけたり玄関壊して盗みに入られるって想定なのかな?)

たった130円ですが、こういうのを逃して契約するようなスタイルで生きていると、他にも色々逃してしまいそうなのでここはキッチリとシめておきます。

(保険料の額が大きければ、自分の考えの及ばない重要な視点が抜けている可能性があるので保険会社にどういうことなのか詳しく聞いてみたいところだけど、130円じゃあどうでもいいや・・・という感じの判断)

火災保険に対する考え方の整理と、それに基づく特約の選択

保険の考え方ですが、自分の場合は

・まんいち何かあったら(家財が消失したりすれば)それに合わせた暮らしをしていく

という考えで、何が何でも(保険をかけてでも)前の暮らしをとり戻したい、とはあまり思っていません。もちろん、水が出るとかトイレがあるとか、最低限の生活は求めたいですが・・・

ただ、自分はそれでよくても他人はそうもいかないんですよね。

というわけで、方針としては

・他人(近隣)に被害が生じたときの対応を保険のメインにしていく

ことにします。

そういう考えで特約を選択していくとこうなります。

右側の「+」の下にぶら下がっているオプションはこれまで出てこなかったのですが、「その他の補償」ということでセゾンでは標準でOFFになっているものです。

ここでは「類焼」と「個人賠償」を追加して、他者に対する損害に備えるという選択をしてみました。

これで地震保険を除くと

基本補償 17,030円

特約 20,570円

の合計37,600円なります。

これが自分に必要な保険内容で、額もこれくらいが妥当な感じかなと。

個々の特約の把握と検討状況

上から個別に見ていきます。

風災、雹害・・・

あまり可能性はなさそうですが、近年は雹害で車のガラスが割れたなんて話もあるので、窓が割れたら・・・ということで入れておきました。5年で6千円なのでどうかな・・・要らないかも?って感じではあるのですが・・・

水濡れ・・・

車の突入や上の階からの水漏れなどが対象らしいですが、マンション最上階では基本的にナシでいいかと。仮に上からの水漏れがあった場合は、相手は共用部(屋上や外壁)責任者である管理組合になってくるので、そちらの保険で対応するカタチになります。

周囲に高い建物もないので、何か空から降ってくるという可能性も低そうです。

盗難・・・

上で書いたとおり不要と判断。

また、オートロックになったので外部からの侵入にもワンステップあるかたちになります。

(なお、最上階だと屋上から盗人が入ってきやすい、という説がありまして、住宅選定時には多少気になりましたが、考えてみたらウチにはあまり換金できるようなものがないので盗みに入られても盗るモノがなく、補償されるべきものがない・・・)

オートロックについて少し触れた回・・・

水害・・・

これも1Fや地面に近いところだと床上/床下浸水などが考えられますが、中層階以上だと関係なさそう。

セゾンでは見積にあたって階数入力不要となっているため、デフォルトだと水害がONになっていましたが、保険会社によっては階数入力で自動的に外す見積システムになっている例が多いようです。つまり、(中層階以上なら)保険会社自身も認める不要な特約ってことです。

これは額が結構大きいので、外せるのはありがたい感じ。

諸費用

これは純粋におまけ的な扱いで、他の補償が出たときに追加で諸費用プラスで出しますよっていう上乗せ特約です。

なので、他の特約を外していくとこれも自動的に下がっていきます。

補償は元の10%とか、たいした額ではないので、そもそも不要かなと。

類焼損害

失火法があるので自宅が出火元になった際の近隣への補償は本来不要なのですが、そうも言えないよね・・・という感じの保険。

ただ、相手の入っている保険で不足する分を・・・ということなので、相手が火災保険に入っていて足りない分とか、火災保険に入っていない場合の対応、ということになるのかなぁ。

これについては全労済の説明がシンプルでわかりやすいかと思います。

掛け金も補償額もセゾンと似たような感じです。掛け金はややセゾンのほうが安いですが・・・

うーん、ご近所との関係を円滑に・・・とか言われても火災で焼け出されたらそれどころじゃないような気もするし、どこの家もだいたい火災保険って入ってるような気もするし、、、もしかするとこれ要らないかも?

どうだろう。

もう少し解像度を高くリアリティをもって考えてみると・・・

・・・延焼起こしておいて「ご近所との関係を円滑に」なんて、いくら補償があっても可能なんだろうか? 補償があって生活再建ができたとしても、何のわだかまりもなく以前と同じようなご近所づきあいができるかっていうと、無理じゃね? って感じがしませんかね。失った時間や経験した恐怖感って、ゼニカネではあがなえないんですよね(中にはお金さえもらえれば心の底からスッキリする人もいるかもしれないけど・・・)

そうするともう、自分が「焼け出されてよその土地に引っ越す」みたいになるしかないのではないかと・・・そうなると円滑にする必要すらないのではないかと・・・

こういう考えだと「アナタ道義的責任を果たさないつもりなんザマスかァァー!?」と声高に非難される可能性はありますが、じゃあ隣の家もその隣の家も、同じような特約に入っていて逆のことが起きた場合にちゃんと補償してくれるんですか? って話ですよね。(それをお互いナシにしましょうや、ってのが失火法なんじゃなかろーかと理解・・・)

個人賠償責任

いわゆるチャリ補償とか、そういやつです。

具体例はこんな感じで説明があります。

なんでもありって感じですが・・・家の屋根に積もった雪が隣家に落ちて・・・みたいな自然災害起因のものはダメっぽいですね。あくまで「自分自身が何かやらかした」みたいなときの補償のようです。

これもまたセゾンのページは断片的な内容がバラバラに書かれていてわかりづらいのですが、全労済はシンプルな説明でわかりやすいです。(なぜかセゾンのページにはチャリで歩行者にケガをさせた、みたいな「あるある事例(と思われているもの)」が載っておらず、それが対象になることはQ&Aまで行かないと確認できない)

こちらは掛け金が5年で11500円とセゾンの倍以上してますが、補償額が3億円と3倍になっていること、同額で家族も対象ということで、家族構成によって向いている人もいるかもしれません。

(保険料が同額か確認してないけど、セゾンも家族分カバーはしているようです。ちなみに共済の火災保険は見積の仕方(内訳の区分けのしかた)がかなり独特で他の会社と比較が難しいことと、ちょっと見た感じ保険料が高めだったため詳しくは見積もってません)

事例は少ないのでしょうが、なにぶん賠償額のデカさというのは目を惹くためニーズは高いようです。そして自分もちょっとこういうのは不安があるため、入っておきたいなと。

セゾンでは特約に物損がない!

ここまで見てきてふと気付いたのですが、以前、賃貸時代に保険請求をしたことがあるという話で少し触れた物損特約がないですね・・・と思って調べると、なんと、

・セゾンでは物損特約の扱い自体がありません

でした。

住宅での物損というのは、子供が壊したり、掃除機をかけているときに落下&破損した家電、壁に穴をあけた場合などの補償です。

うーん、これはなかなかシンドいなー。

同じ保険会社でも親の損保ジャパンがやっている個人用火災総合保険『THE すまいの保険』ってやつだと、特約であるみたいなんですが・・・

というわけで、特約の話はだいたいこんな感じで、次は物損特約をどうするかという話をしていきたいと思います。