1年ごとの自動車の任意保険更新時期がやってきたので、調べがてら更新手続きをしました。

例年通り、比較サイトを利用して通販型と呼ばれるネット契約の会社から見積をもらって、その中から選択という手順。

前回の更新時、つまり2022年1月に比較サイトを使ったときのメモはこちら。前々回はチューリッヒ、前回はセゾン(おとなの自動車保険)を選びました。

今年の保険の選択内容

上のリンク先にもありますが、去年つまり2022年1月書いたのが次のような内容。

うーん、以前ガーッと調べて以降は特に変更をかけてないのですが、今年も同じかなぁ。

今現在はどちらかというと保険の内容そのものより、自分の生活スタイルで本当に自動車を持つ必要があるかをよく考えた方がいいのでは?という段階にきています。

こういう機会があると次の車検までに考えなければ、、、とは思うのですが。。。いつもそのまま現状維持で延長してしまうんですよねぇ。

過去の自動車にかかったコストを整理してはいるのですが。。。

とりあえず今回は(今回も?)そのまま見積取得を進めます。

恥ずかしながら、今回もまったく進歩してなければ、何もやっていません。

実は自動車そのものの調子もイマイチよくなくて、

・塗装の剥がれなど外装、外観の問題

・ゴム部品の硬化、ヒビ割れなどによる耐気候の問題

・バッテリーの劣化による動作不良の発生

といった問題が生じていて、この1年のあいだにときどき買い換えを検討してきました。

ただ、昨今の自動車の値上がりに加え、車に乗るのが月に数回と

・常用というほどでもないが、要らないわけではない

という微妙な頻度、今の賃貸住宅は駐車場が1台セットでついてくるので駐車場代がかからず(使わないからと言って家賃は安くならない)既に減価償却の終わった今の車に乗り続けるのがコスト的に最適、、、という状況があって、ひたすら微妙な感じが続いています。

もちろん、車大好き!なヒトなら即買い換えなんでしょうが、それほどでもなく。

本当はレンタカーとかカーシェアにシフトしたいのですが、我が家の周辺は微妙なトカイナカなので、そういうサービスが便利な場所にあるかというと全然なわけで・・・

などとグチグチ言ってますが、結論からいうと結局また1年、同じ車に乗り続けることになってしまって任意保険の更新をしたという次第です。

比較サイトほかで順番に見積をとっていく

例によって比較サイトをはしご。

最初に楽天で個別の保険会社からの見積をとり、そのあと一括見積をしました。

前回と同じ順番にしました。

楽天でおとなの自動車保険の見積

->ローソンコーヒー2杯

楽天でSBI損保の見積

->ローソンロールケーキ1個

楽天でチューリッヒの見積

->ローソンコーヒー2杯

楽天経由の価格コム一括見積

->ハーゲンダッツ1個

PontaWEB経由でインズウェブから一括見積

->ケンタッキーチキン3個(とサイドメニュー)orハーゲンダッツ3個

bang!は公式サイトから一括見積

->ケンタッキーチキン2個

ドコモスマート保険ナビで一括見積、内容確認後に経由契約

->無料のロードサービスと(1000円~)1500円相当のクーポン

おとなの自動車保険の見積もりは、現契約が同社なので対象外となり、代替としてチューリッヒの見積になりました。

楽天&価格コム一括見積のハーゲンダッツが一つ減って2つから1つに変更。縮小が続きます。

あと、2022年途中からNTTifはドコモスマート保険ナビ(長いので以下ドコスマ)に名称変更。ロードサービス、クラブオフなどの独自サービスは継続されているようで、実態はいまのところ変化無しのようです。

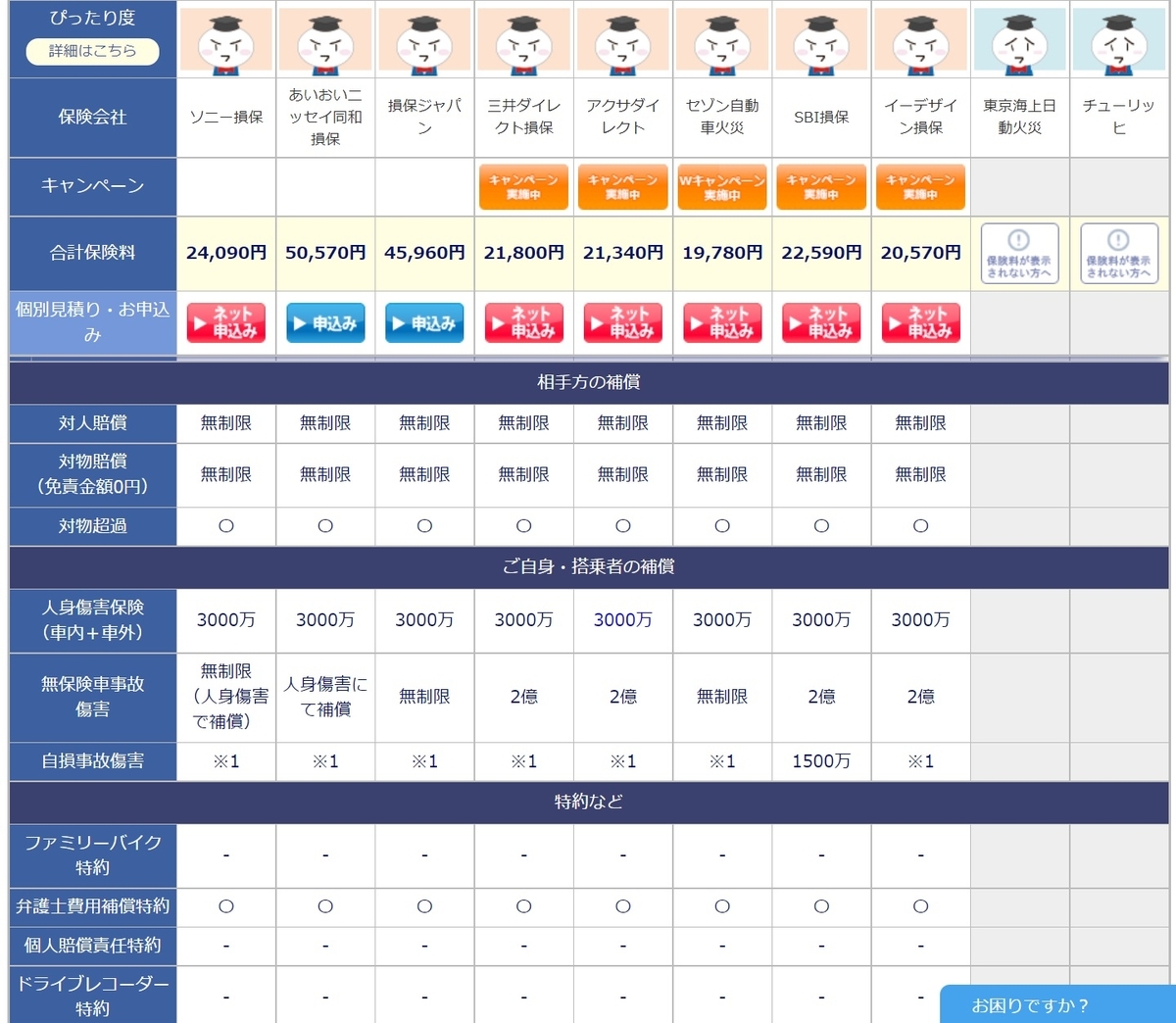

比較の結果、全体として保険料は微減?

2023の見積結果は次の通りでした。

なんか去年に比べてやたら値上がりしている感があります。うーん、どうなんだろう。

参考までに2022の見積がこれです。

わかりづらいので上の2つを並べたのがこちら。

赤字で囲ったセゾンがやたら高くなっていますね。あいおい、イーデザインも上がってますが微額。

現契約のセゾンにどうしても目が行ってしまうので高くなった気がしていただけで、他はほぼ横ばいか、微妙に下がっています。

等級は20のまま変わっていないので、何か別の要因で下がっているのかな・・・。

弁護士特約は3~5千円ほど

次に、去年少し考えた末に一応付帯させた弁護士特約ですが、、、どうすべきか結論は出ないまま今に至ります。

うーん、どうしようか・・・と思っていたらドコスマでは弁護士特約を外した状態での再見積ができたので表示させてみました。

外した状態だと、こんな結果です。

三井、SBIが16千円ほどですが、チューリッヒが14千円台なのが目に付きます。

イーデザインだけは

・弁護士特約が自動付帯

なので赤丸がついて外せない状態(価格変わらず)になっています。

これは、同社のすべての契約者で弁護士特約の費用をシェアするということになるので、この特約をつけたい人はイーデザインで契約するといいかもしれません(割安になっている可能性がある)

ここで、

・弁護士特約をつけた場合とつけなかった場合の見積額の差

つまり、、、各社の「弁護士特約の価格」をみてみます。

どん!

上記の通りイーデザインだけは特約を外せないので差額0になっていますが、ほかはアクサの1220円からSBIの5390円まで、かなりの差があります。

おおむねだいたい3~4千円前後といったところでしょうか。結構いい値段しますね。

個々の内容は確認してないので特約の対象や条件に差があるのかもしれませんが、アクサとソニーが弁護士に嫌われる(?)のはこの安さが原因かもしれません。(弁護士側へ払う料金を値切っているからかもしれないし、特約の範囲を狭めている=弁護士側としては安い単価では働きたくない、からかもしれない)

まぁこのあたりはゲスの勘ぐりで根拠は薄いですが。

ただ、確か去年セゾンで確認したときは「家族の事故も特約の対象になる」みたいな話だったように思うので、この特約の金額が家族の人数で変わるのか、一律定額なのか、によってお得度は違いそうです。

(他にも、本体の保険料の高低に応じて変わるのか?というのもあるけど、3500円というキリのいい額を見ると一律定額のような気もする・・・ので、そうだとすれば家族が多い人にとっては割安で、ソロもんにとっては割高な特約ということになる)

安いチューリッヒに決めた

結局、今年は価格重視でドコスマ経由のチューリッヒにしました。

ロードサービス、弁護士特約はいずれもナシ。

去年はおとなの自動車保険でデフォルトの見積から追加オプションとして弁護士特約をつけ、ロードサービスを除外しましたが、チューリッヒは価格を安く見せるためかロードサービスは外した状態の価格が表示されていました。

もしかしたらおとなの自動車保険のほうは(ロードサービスが標準で付帯されている)他の会社と同じ条件で比べるためにロードサービスONの状態で表示しているのかもしれません。

※今回はどっちにしても同社での契約はしないつもりだったのでこの件は確認していない

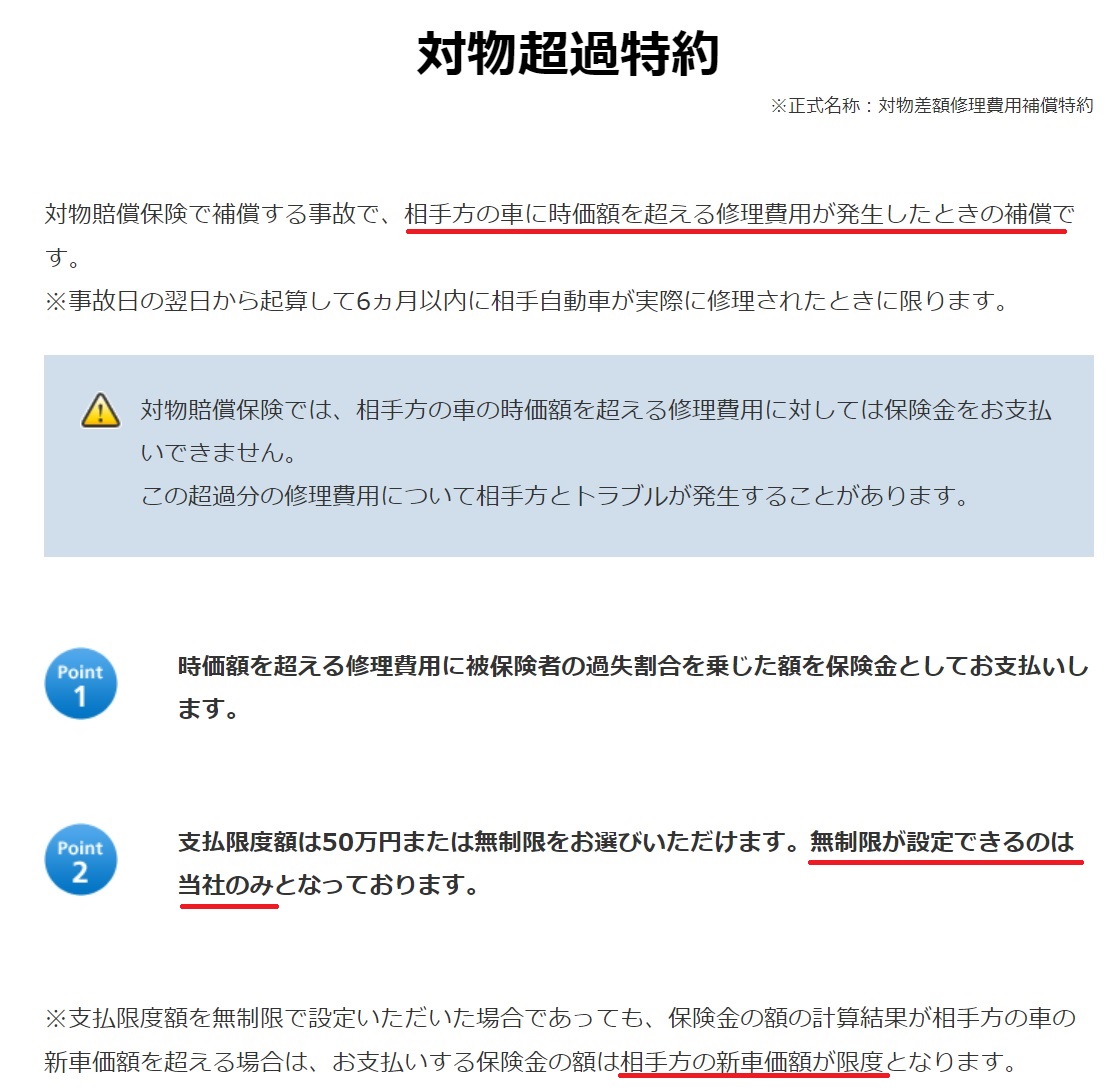

唯一、オプションで対物超過特約(無制限)というのを付帯しました。これは相手の車の物損に対する補償です。

新車価格が上限なのでプレミアムカーのようなものには対応できないし、実際には10:0の割合でないと全額補償はされないのですが、見積をいじってたところ+100円で付帯できたので悪くないかなと。(もともと50万円が付帯されていて、そこからの上乗せが100円)

まぁ高額な車に乗る人が物損の補償額であれこれ言うとも思いませんが・・・

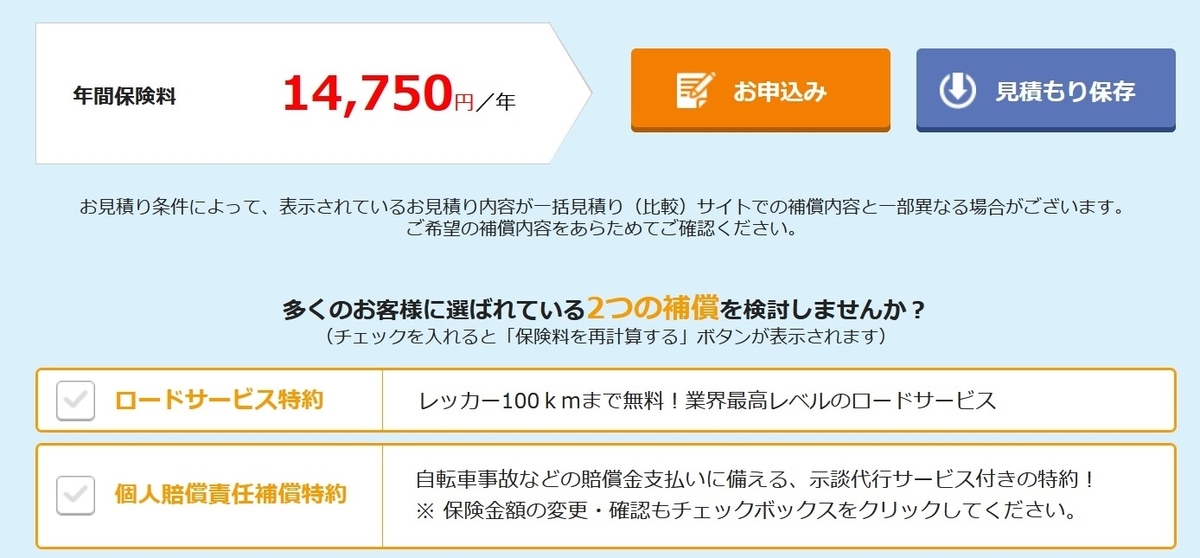

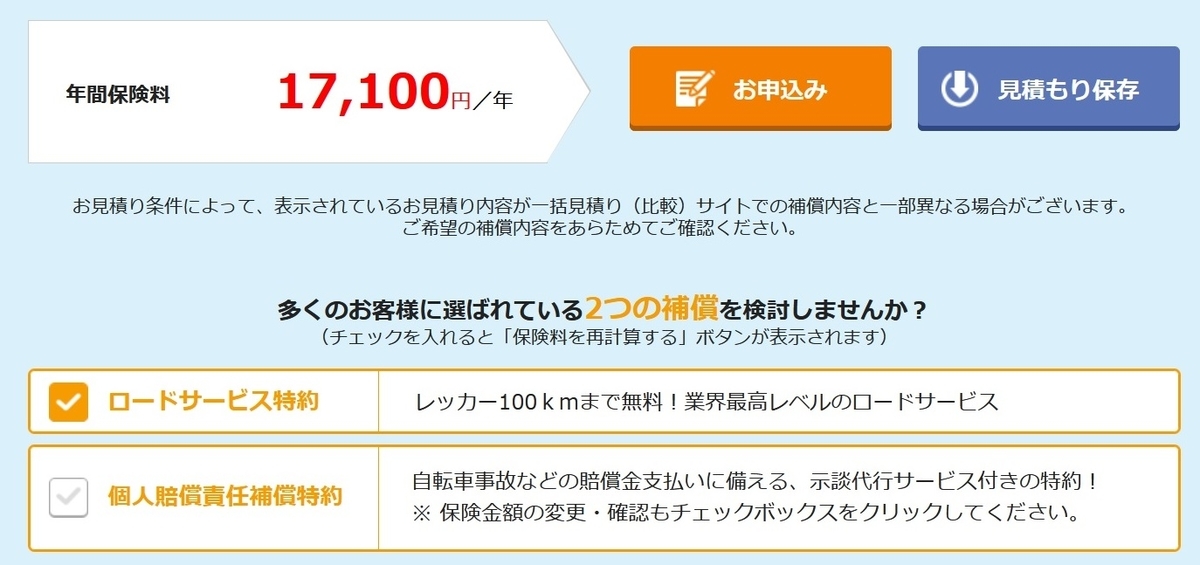

ロードサービスはやはり2千円くらいの価値がある

なお、チューリッヒのサイトで見ていくと下のような

「ロードサービスいかがっすか?」

みたいな表示がされるのですが、ナシとアリで2350円の違いです。

ロードサービスが文字通りサービスとなっているドコスマ経由での契約をすることで、2350円得したことになります。(ホンマかいな~?)

なお、ドコスマのロードサービスは連絡先の電話番号が一般には非公開になっているので去年、トラブルがあった際に苦労しました。

利用する人は(というか利用する可能性が低くてもせっかく契約したのであれば)事前に確認して何かメモをしておくことをオススメします。

早割は活用すべき(なのに今年もダメだった)

これ、去年も同じことやってるんですが、まったく成長してないですね。今年も同じように早割の適用ができませんでした。

何事も早めに動きましょう。大半のことは、それが無駄をなくす方法です。

チューリッヒの場合は45日前までのご契約で500円の割引になったそうです。5万円の保険料であれば1%ですが、15千円の契約であれば3%以上に相当します。

ビンボー人はこういう定額モノを活用して生き抜いていくのです・・・(できてないよね? 死ぬの? orz