前書き

5月。

気温があがってきて過ごしやすい・・・ハズなのですが、自動車税に加え、去年から固定資産税の支払いまで生じてきて自分の財布的にはなかなかシンドイ季節になります。

(毎月の家賃がなくなったので、銀行口座の減りはだいぶ緩和されたけど・・・)

さて、当初

・お得な支払い方としてクレジットカード払いはどうだろうか?

という話だったのですが、前回まで脱線しまくって(というか途中で引っかかりまくって)そこまでたどり着けませんでした。

納付はすでにしてしまったのですが、、、

今回はあらためてクレジットカード払いがお得なのか損なのか確認してみたいと思います。

クレジットカード払いで手数料がかかるが、同時にポイントも得られる

初回の冒頭で、クレジットカード払いで手数料が必要な点について

>え、それじゃあお得どころか、損しちゃうじゃん・・・?

>って感じなんですが・・・ホントなんですかねこれ。

と書きました。

にもかかわらず話を続けているのは、手数料がかかる代わりというわけではないのでしょうが、税金の支払いでも通常の商品決済と同様にポイント付与などがあるからです。(ただし20%還元みたいな規模の大きなキャンペーンでは対象外になっていることが多い)

その結果、手数料とポイントで行って来いなのかな? という感じになるわけです。

クレジットカードのポイントとエフレジの手数料を差し引き計算してみる

さてこのぼんやりとしたイメージの行って来い、数字の話なので結果がハッキリ出ます。

実際は逝ってしまうのか、クるのか・・・自分で確認しておきたくなるわけで、具体的にこれを数字で比較してみたのが以下。

リアリティのあるほうがいいでしょうから、今回は自分の実例で試算してみます。

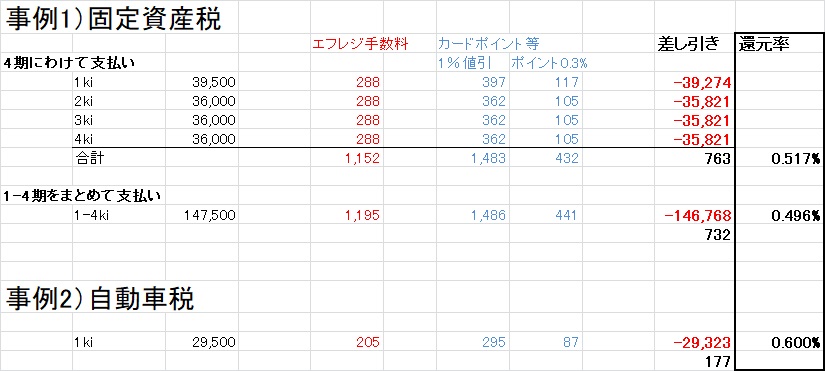

【条件】

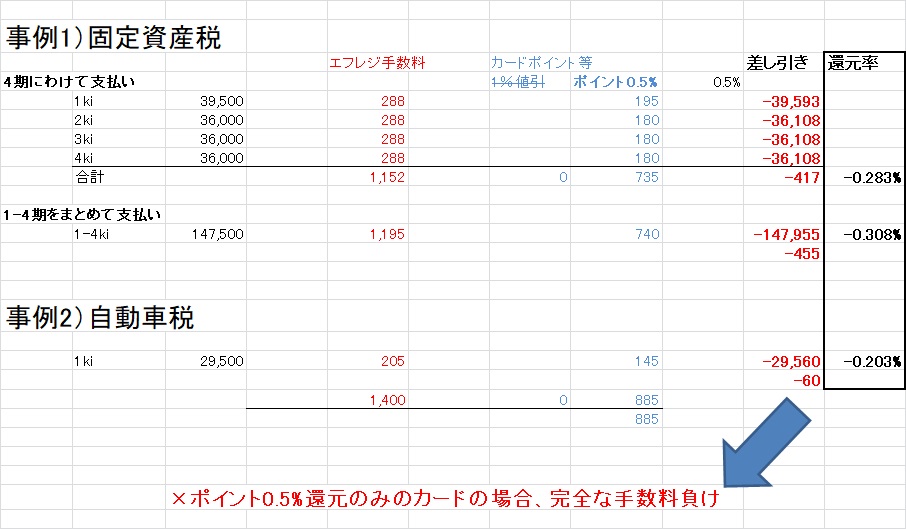

固定資産税 15万円

自動車税 3万円

P-ONEカードで支払い(請求時1%引き、別途ポイント0.3%付与)

【結果】

固定資産税 15万円に対して手数料1200円ほど、カード還元1900円ほど(+700円)

自動車税 3万円に対して手数料200円ほど、カード還元400円弱(+200円)

結果、18万円の支払いで900円ほどクるという状況なので、トータル還元率0.5%前後となりました。

試算の内容はこんな感じです。

おもしろいのが固定資産税を4期に分けて支払った方がエフレジ手数料を抑えられて、トータルの還元率が微妙にアップしているというところですね(数十円レベルですが)。

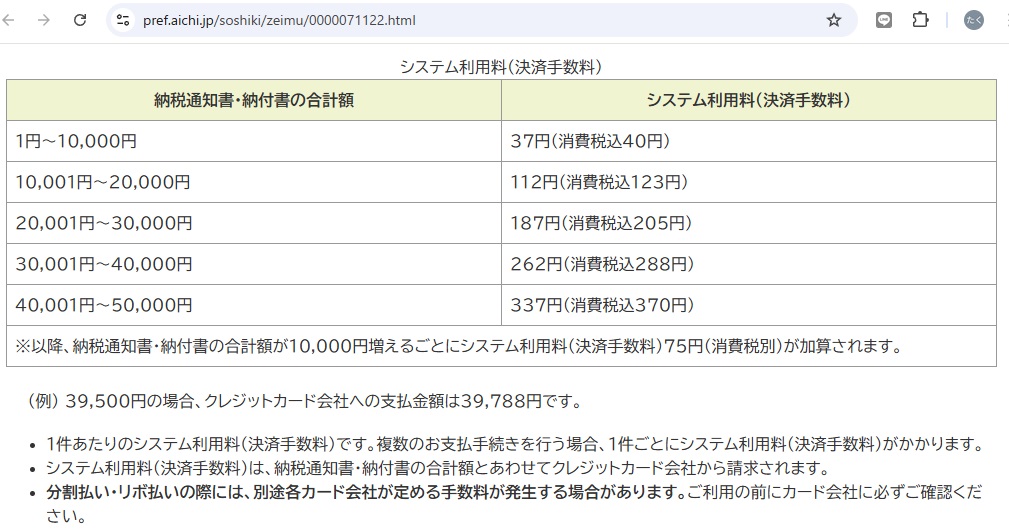

理由はこの「1万円以下の部分は半額」という手数料体系にあります。

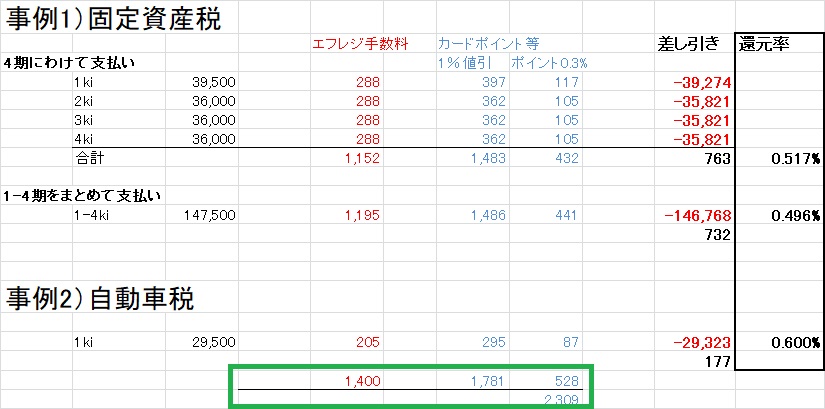

それにしても、こうして結果をみるとエフレジの手数料が実に重いことがわかります。

どれくらい重いか確認するため、表の下に手数料とポイントの収支を付記しました。

これを見ると、

・カード会社から利用者に還元される2309円のうち、6割以上の1400円をエフレジがかっさらっていってる手数料として徴収している

ことになります。

便利なサービスを提供して対価を得るのはまっとうな経済活動で、良いことではあるのですが、利用者がこの便利さに慣れきった頃に「マネタィz・・・ゴホンゴホン・・・サービスの継続的な提供のため・・・グヘヘ・・・」云々と手数料の値上げをせびってくる未来が見えてきますなぁ~。

あたかも「おぅワレ、ワシがいないとダメなんじゃろ~?」という押しつけがましい感じのやつ・・・牛丼屋のエラい人が言ったシ○ブ漬け戦略というやつですね。

高還元率のクレジットカードでも、かなり手数料で持って行かれる

今回の自分の支払いを総括すると

・エフレジ手数料が重く、トータルで0.5%程度の還元

にとどまりました。

今回試算に利用したP-ONEカードは

・請求時に自動的に1%値引き(1円未満切り捨て)

・請求額1000円につき1ポイント(3円相当)付与、ただし999円以下は切り捨て

というルールで、実質1.3%ほどと還元率のそこそこ高いカードになります。

(ちなみにファミペイポイントへの交換の場合1ポイント4円相当になります。以前あったファミマクレジットという会社がP-ONEに吸収合併されている関係かと・・・)

1.3%という比較的高還元のクレジットカードでもこの有り様で、なかなかシンドいな・・・というのが地方税クレジットカード払いの感想です。

平均的還元率のカードではトータル還元率は低い、もしくはマイナスになる

ところで、今回は利用者還元率1.3%のクレジットカードの例ですが、多くのクレジットカードの還元率というのは200円で1円(0.5%)とか、多少良くても(カード会社の系列とか、提携している先だけ優遇され)100円で1円(1%)とかなんですよね。

自分の手持ちカードも大半はそんな感じです。

そして、それらのカードが納税に関して通常より還元率アップしているという話は聞いたことがないので(抽選のキャンペーンなどは結構あるが・・・)、この通常還元率の数字をもとに税金支払いの試算をしてみます・・・

・・・と、結果はこんな感じです。

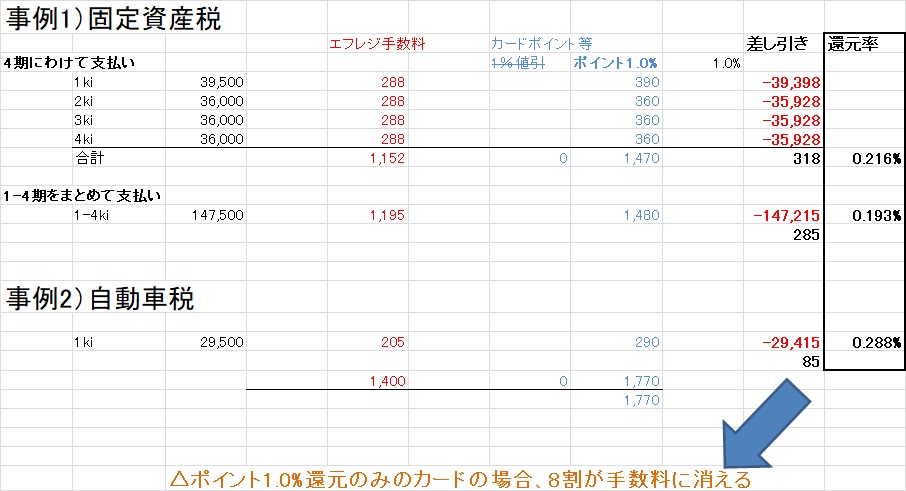

【還元率1%のクレジットカードの場合 トータル還元率0.2%前後】

固定資産税 15万円に対して手数料1200円ほど、カード還元1500円ほど(+300円)

自動車税 3万円に対して手数料200円ほど、カード還元300円弱(+100円)

18万円の納税で、手残りは400円程度になります。これではいまどき、ジャンプコミックスの一冊も買えません(たぶん)

試算は次の通りです。

エフレジの手数料はクレジットカードの種類によって変わらないので同じ。

・ポイント還元が1%しかないと、その8割くらいがエフレジの手数料で消える

ことになります。

【還元率0.5%のクレジットカードの場合 トータル還元率マイナス0.3%前後】

固定資産税 15万円に対して手数料1200円ほど、カード還元700円ほど(-400円)

自動車税 3万円に対して手数料200円ほど、カード還元150円弱(-60円)

18万円の納税で、手残りはナシ、というか500円ほど足が出てしまっています。

還元率はマイナス0.3%前後になります。

試算は次の通り。

このように

・カード自体のポイント還元率が0.5%になると、もはや完全に手数料負けしてしまって、納税者の追加負担が生じる

というかたちになっています。

以下、雑談っぽい話・・・

現状の公金カード決済は面倒な割にお得感も少ないのでオススメはできないが・・・

こうしてみると、家から支払えるとか、カードの利用実績が増えるといった数字以外のメリットがあるとはいえ

・収支を考えるなら手持ちのカードが1%以下の還元率の場合は、カード払いはちょっと考えた方がいいかもしれない

って感じがします。

とはいえ、他の選択肢があるわけでもないんですよね。

今のところQRコード決済が手数料ゼロでなので、クレジットカード払いよりそちらのほうがいいかなという印象がありますが、コード決済はほとんどポイントがありませんからねぇ。

まぁゼニカネ的な損得は諦めて、現金で払うことをベースに考えるとQRコード決済のほうがいいのかなぁ。

現状、主流(多数派)なのはQR決済のほうなので、手続きも洗練されており、システムの改良も優先的に行われている印象です。(前回カード決済で面倒だったことを思い起こすと・・・)

その結果、

・QRコード決済のほうがサイトからのクレジットカード決済より楽

・人は楽なほうに流れるのでおそらくQRコード決済が今後も主流

という感じになりそう。

ただ、自分のように

・クレジットカードとその利用履歴を家計簿と連携管理している

という感じだと、カード決済を選ぶという手もあるといえばあるんですよね。

(収支の最適化を求めて色々なワザを使っている家計の経理は、実際にやってみるとウンザリするほど手間がかかるので、できる限りカード払いに集約したい・・・)

カードからコード決済の残高にチャージして、、、という使い方をすると、両方を管理しなければならないのでその点のマイナスも・・・(チャージしないで請求がそのままカードに行くように設定すればいいんじゃね? と思ったけど、それをした場合、支払いができないっぽい・・・)

QRコード決済での納税っていつまで手数料無料なの?

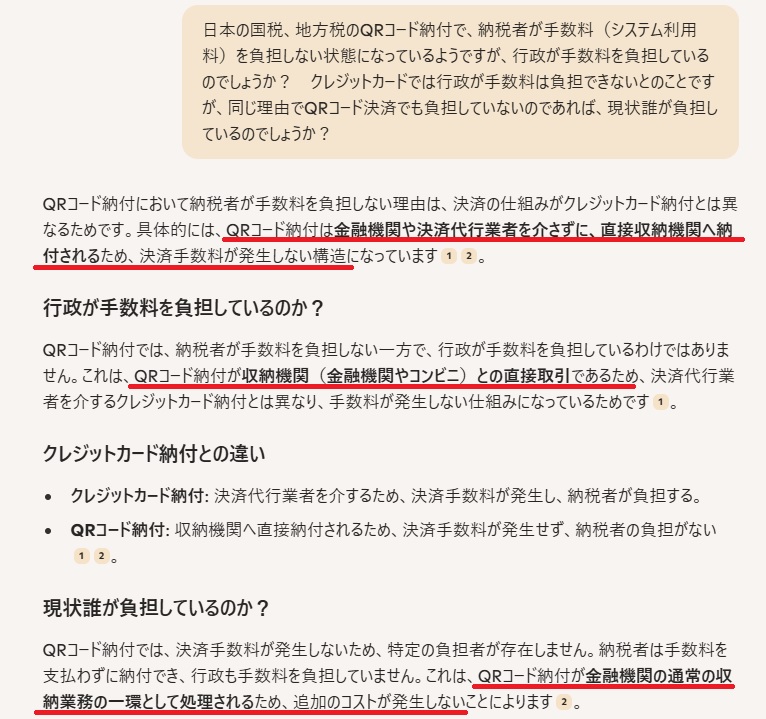

そういえば、税金の支払いにおけるコード決済の手数料、誰が負担していて将来的にいつまで負担してくれるのかわからないっていうのが不安材料なんですよね・・・。

・・・と思ったら、コード決済の手数料って、クレジットカードとは仕組みが違ってそもそも発生しないということのようですね。ナルホド・・・

「追加のコストが」発生しないとなっているので、実際は金融機関がベースとなるコストを負担しているってことなんでしょうね。

(当たり前ですが、何らかの作業が発生するなら、誰かがどこかでコストを負担しているわけで・・・)

じゃあそのベースのコストってどうなるの? 今後、利用者(納税者)に負担を転嫁することってあるの?

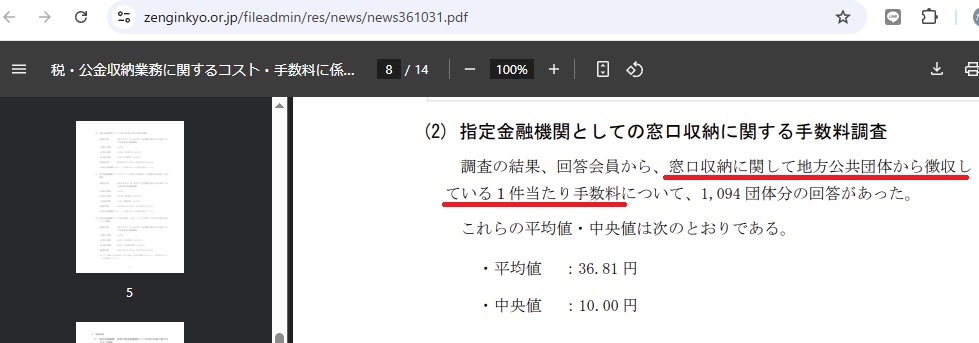

・・・という話ですが、このあたり、調べてみると全銀協という銀行のグループで調査を行っている様子。

2024年10月公表の

・2024年度「税・公金収納業務に関するコスト・手数料に係る調査結果報告書」について

においては次の通り、1件あたり行政から収納費用を徴していることがわかります。

ただこの金額はあくまで窓口収納ということなので、キャッシュレスとかネットのではなく、人力対応している部分に限った話のようですが。

一般事業者の場合は、確か事業者側が収納手数料負担してるんですよね。口座振り込みなんかも同じ。

なにしろ、トノサマばった感じの商売をしている不動産賃貸業者などは、家賃の口座引き落とし手数料すら入居者に請求してるくらいですからね。(銀行が業者に請求し、業者が入居者に請求する)

これを行政はあまり負担していない、と。

内情は知りませんが、ざっと流し読みした範囲では、金融機関(といっても実際の公金決済を担っている「銀行」)と税金(お役所)との関係は色々センシティブというか微妙なようです。

あの、お役所の中にあるよくわからない銀行の出張所?みたいなやつ、どうも銀行の負担で運営していたみたいで、自社の支店すら続々閉鎖している状況で、あんなのいつまでも負担してられないよな、、、って感じっぽい。

一方の行政としても、今となっては本業が弱者の補助や支援なので、どうしても現金しか使えないような高齢者等への対応に、銀行出張所はなんとしてもキープしたい機能・・・みたいな感じなのかな?

これ、収納だけではなく銀行、公金の扱い全体の問題としてあちこちで負担の調整が続いているようですが、折り合いがつかなければ最終的に「現金の人は役所窓口に来て払ってもらう」「現金は役所の職員が直接扱う」みたいな感じになるんですかね。。。

ちょっと話が横道に逸れましたが、このように

・今のところ高コストな人力対応になっている現金収納も納税者は手数料負担をする状況にない

ので、

・よりコストの安い電子系収納で利用者に負担が求められることは当面なさそう

と考えてよいかなと。